베트남 증시의 대표적인 기업인 VINAMILK

목차

- 기업개요

- 재무분석

- Summary

1. 기업개요

- 설립일 : 1976년 8월 20일

- 대표자 : Mrs. Mai Kieu Lien

- 본사 : No. 10 Tan Trao Tan Phu Ward, DisTrict 7, HCMC

- 생산공장 수 : 13개 (12개 베트남 북부 남부 중부, 1개 뉴질랜드)

- 작성일 기준 시가총액 : 214조 6,065억 VND ($9.2 billion)

- 발행 주식수 : 2,089,645,346 주

1) VN50 기업 중 대표적인 기업인 '비나밀크' 아시아-태평양 지역에서 1억달러가 넘는 수익을 내고 있는 200개 기업중 하나로 선정된 거대 기업

2) 40여 년간 운영되어온 비나밀크는 베트남 국내 점유율이 70%에 달하고 있으며 주변 동남아 국가 및 해외로도 수출을 진행하고 있는 우량 성장기업으로 분류 가능

3) Milk라는 기업 이름답게 주요 사업은 유제품 생산, 가공, 유통을 하고 있으며, 한국과 비교하자면 '서울우유', '남양유업', '매일유업' 등과 비슷한 기업

2. 재무분석

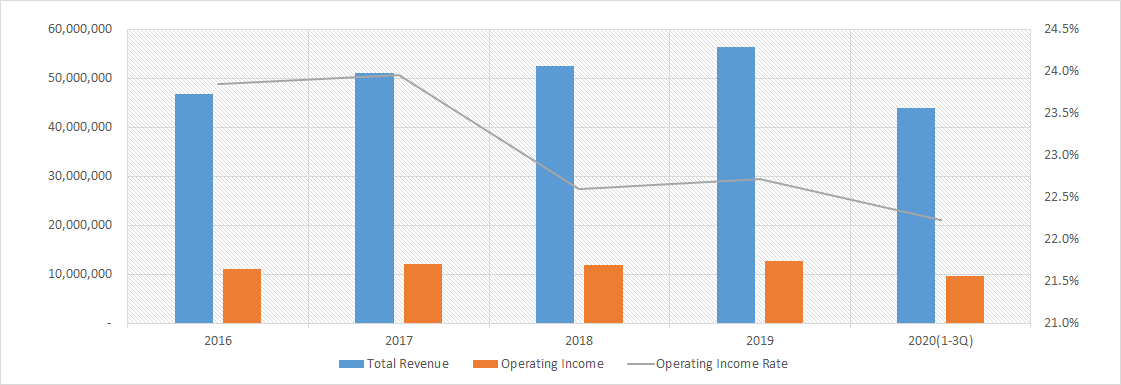

- 총매출 / 총수익 / 영업이익 / 순수익

| Cartegory | 2016 | 2017 | 2018 | 2019 | 2020(1-3Q) |

| Total Revenue | 46,794,339 | 51,041,076 | 52,561,950 | 56,318,123 | 43,887,295 |

| Gross Profit | 22,335,706 | 24,234,145 | 24,611,406 | 26,572,217 | 20,424,009 |

| Operating Income | 11,160,291 | 12,226,418 | 11,876,513 | 12,797,090 | 9,758,464 |

| 23.8% | 24.0% | 22.6% | 22.7% | 22.2% | |

| Net Income | 9,350,329 | 10,295,665 | 10,227,281 | 10,581,176 | 8,038,142 |

16년 이후 자료만 요약해놓았지만, 비나밀크는 16년 이후 총매출액과 영업이익이 꾸준하게 증가해오고 있다.

다만, 아쉬운 점은 영업이익률 자체는 점점 감소하고 있다는 점이다. 판관비 혹은 기타 지출에 대한 부분을

확인할 필요가 있을 것 같다. 해당 부분은 추후에 업데이트 예정이다.

- 총자산 / 자기 자본 / 부채 / 부채비율 [단위 : 백만 VND]

| Cartegory | 2016 | 2017 | 2018 | 2019 | 2020(1-3Q) |

| Total Assets | 29,378,656 | 34,667,319 | 37,366,109 | 44,699,873 | 50,396,458 |

| Total Equity | 22,168,564 | 23,375,268 | 25,781,135 | 27,504,058 | 29,346,995 |

| Total Liablilities | 7,210,093 | 11,292,051 | 11,584,974 | 17,195,815 | 21,049,463 |

| Dept Ratio | 32.5% | 48.3% | 44.9% | 62.5% | 71.7% |

자산 또한 매출액이 증가하는 것처럼 16년 이후 지속적으로 증가해왔다. 부채 또한 증가해왔는데

문제는 부채비율 (= 전체 부채 / 자기 자기 자본)이 18년 이후로 두드러지게 커지고 있다는 점이다.

19년 이후 부채가 크게 증가했는데, 해당 연도에 어떤 부채를 취득했는지

어떤 투자를 진행했는지 살펴봐야 할 것이다. 해당 부분도 추후 업데이트 예정

- EPS/ROE (주당 순이익 / 자기 자본 이익률)

| Cartegory | 2016 | 2017 | 2018 | 2019 | 2020(1-3Q) |

| EPS | 4,475 | 4,927 | 4,894 | 5,064 | 3,847 |

| ROE | 31.8% | 29.7% | 27.4% | 23.7% | 15.9% |

EPS (주당순이익)은 16년 이후로 꾸준히 성장 중이며, 2020년에도 19년도 보다는 성장 할 것으로 예상된다.

다만, ROE (자기 자본 이익률)은 16년 이후로 지속적으로 감소 중이다. (20년도는 3Q 까지만 포함되어 낮게 계산됨)

ROE의 지속적인 감소는 자본에 비해 순이익률이 점차 감소하고 있다는 뜻인데,

비나밀크에 속해있는 브랜드와 제품들이 지속적으로 판매되고 있는지,

또는 기업이 효율적인 경영을 하는지 볼 수 있는 중요한 지표라고 생각한다.

3. Summary

개인적으로 생필품 또는 일상생활에서 소비되는 제품을 생산하는 기업들을 참 좋아한다.

스타벅스, P&G, 존슨 앤 존슨과 같은 기업을 실제로 투자를 하고 있기 때문이다.

비나밀크도 베트남을 대표하는 생필품 기업이라고 할 수 있다.

일반 우유에서부터 각종 유제품들 그리고 분유 제품까지 다양한 메가 브랜드를 지닌 우량기업이다.

또한, 베트남 내수시장을 약 60~70%를 점유하고 있으니, 이보다 더 좋은 투자기업을 찾기란 힘들 것이다.

다만, 위의 지표를 보았듯이 지속적으로 증가되는 부채비율 감소하는 ROE(자기 자본 이익률), 증가하는 경쟁사들이

비나밀크를 투자하는 데 있어 리스크가 되지 않을까 생각한다.

하지만, 꾸준히 증가하고 있는 EPS나 매출액은 투자의 긍정적인 신호라고도 볼 수 있다.

지속적으로 경제가 성장하고, 국민의 소득이 증가하고 있는 베트남에서

비나밀크와 같은 우량 성장주는 유일하지 않을까 라고 생각한다.

댓글